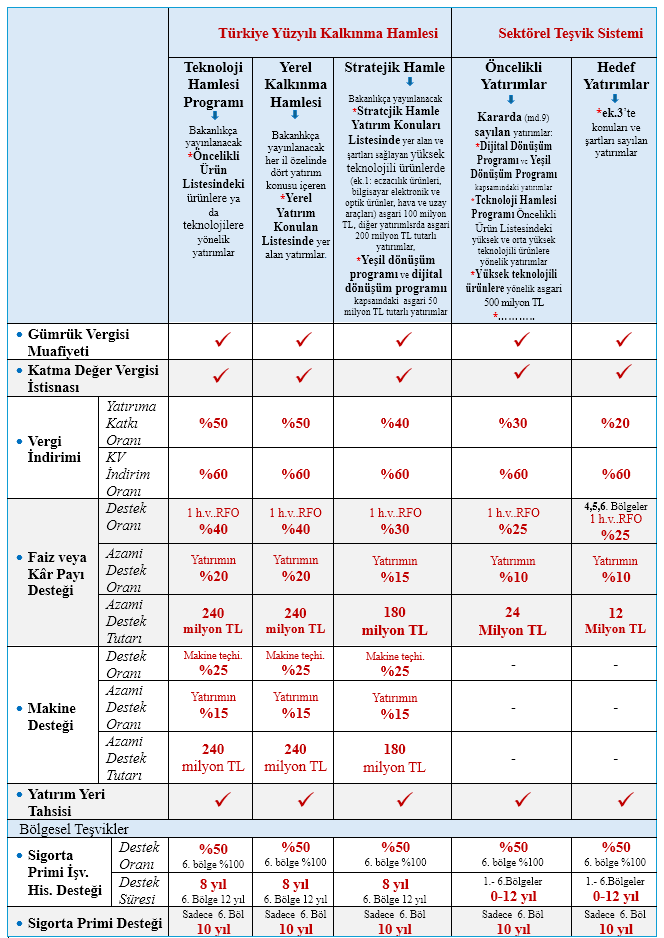

YENİ YATIRIM TEŞVİK SİSTEMİ

Yeni yatırım teşvik sistemini yürürlüğe koyan 9903 sayılı Cumhurbaşkanı Kararı eki YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR, 30.05.2025 tarihli Resmi Gazetede yayımlandı. Karar ile uygulanmakta olan 15.06.2012 tarih ve 2012/3305 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan teşvik sistemi kaldırıldı. Yeni yatırım teşvik sistemi aşağıdaki tabloda gösterildiği üzere Türkiye Yüzyılı Kalkınma Hamlesi ve Sektörel Teşvik Sistemi uygulamaları ile bölgesel teşviklerden oluşmaktadır.

YATIRIMLARDA ARANACAK ŞARTLAR

- ek-3’te belirtilen yatırım konularına yönelik olması ve bu konular için belirtilen şartları sağlaması. (Türkiye Yüzyılı Kalkınma Hamlesi, Dijital Dönüşüm Programı, Yeşil Dönüşüm Programı ve Sanayi sicil belgesine sahip mevcut tesislerde yapılacak deprem veya yangın riskine karşı yapılan yatırımlarda (md.9/v) bu şart aranmaz.)

- Asgari sabit yatırım tutarının ayrıca belirlenmemiş olduğu hallerde l. ve 2. bölgelerde 12 milyon TL, diğer bölgelerde ise 6 milyon TL olması. (Sabit yatırım tutarı, faiz veya kar payı desteği ve makine desteği ödemeleri düşülmeden hesaplanır.)

- Yatırım Teşvik Belgesi düzenlenmesi.(E-TUYS üzerinden elektronik belge olarak düzenlenir ve uygulamalar ile ilgili işlemler elektronik ortamda gerçekleştirilir.)

- Bakanlık tarafından onaylanmış bir ekosistem geliştirme planı gerçekleştirmek amacıyla tamamlama vizesi aşamasına kadar yatırımın %2 si tutarına kadar yatırım ve harcamanın yapılması,

DESTEKLER

Gümrük Vergisi Muafiyeti:

- Teşvik belgesi kapsamında yurt dışından temin edilecek yatırım malı makine ve teçhizat için gümrük vergisi muafiyeti uygulanır.

- 4 te yer alan yer alan makine ve teçhizat gümrük vergisi muafiyetinden yararlanamaz.

- Ml (otomobil) kategorisi ve NI (kamyonet) kategorisi niteliği taşıyan araçların üretimine yönelik yatırımlarda belirli şartlarla bu kategorideki araçların ithalinde gümrük vergisi muafiyeti sağlanabilir.

Katma Değer Vergisi İstisnası:

- Teşvik belgesi kapsamında yapılacak makine ve teçhizat ithal ve yerli teslimleri ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları KDV Kanunu 13. maddesi çerçevesinde KDV’den istisna edilebilir.

- Teşvik belgesi kapsamı yatırım devir işlemleri ile makine ve teçhizat listelerinde set, ünite, takım ve benzeri olarak belirtilen malların kısmi teslimlerinde de istisna uygulanır.

Vergi İndirimi:

- Vergi indirimi desteği Kurumlar Vergisi Kanununun 32/A maddesi çerçevesinde, gelir ve kurumlar vergisinin Teknoloji Hamlesi Programı ve Yerel Kalkınma Hamlesi Programı kapsamındaki teşvik belgeli yatırımlarda %50, Stratejik Hamle Programı kapsamındaki yatırımlarda %40, Öncelikli Yatırımlarda %30, Hedef Yatırımlarda %20 yatırıma katkı oranı üzerinden hesaplanan yatırıma katkı tutarına (YKT=Arazi, arsa, royalti, yedek parça ve amortismana tabi olmayan diğer harcamalar hariç yatırım tutarı x yatırıma katkı oranı) ulaşıncaya kadar %60 indirimli olarak uygulanmasıdır.

- Yatırımcının diğer faaliyetlerinden elde edilen kazançlarına, yatırıma katkı tutarının %50’sini geçmemek üzere bu kapsamda indirimli gelir veya kurumlar vergisi uygulanabilir.

- Vergi indirimi desteğinin uygulanmasına esas sabit yatırım tutarı, bu Karar kapsamında sağlanan faiz veya kar payı desteği ve makine desteği ödemeleri düşülerek hesaplanır.

- Firma tescil tarihi teşvik belgesi başvuru tarihinden en fazla bir yıl öncesinde olan yatırımcılar, talep etmeleri halinde vergi indirimi desteği yerine; Türkiye Yüzyılı Kalkınma Hamlesi kapsamındaki komple yeni yatırımlarda, faiz veya kar payı desteği ya da makine desteği için belirlenmiş olan desteğin sabit yatırıma oranına 5 puan ve azami tutara 60 Milyon TL, Öncelikli yatırımlar kapsamındaki komple yeni yatırımlarda faiz veya kar payı desteği için belirlenmiş olan desteğin sabit yatırıma oranına 2 puan ve azami tutara 6 Milyon TL, Hedef Yatırımlar kapsamındaki komple yeni yatırımlarda, faiz veya kar payı desteği için belirlenmiş olan desteğin sabit yatırıma oranına 2 puan ve azami tutara 2 Milyon 400 Bin TL eklenmek suretiyle faydalanabilir.

Faiz veya Kâr Payı Desteği:

- Faiz veya kar payı desteği, teşvik belgesi kapsamında kullanılan ve teşvik belgesinde kayıtlı sabit yatırım tutarının %70’ine kadar kullanılan krediye ilişkin ödenecek faizin veya kâr payının belirli puana kadarlık bir kısmının sabit yatırımın belirli azami oranına ve belirli üst tutara kadar Bakanlıkça karşılanmasıdır.

- Türkiye Yüzyılı Kalkınma Hamlesi kapsamında Faiz veya kar payı desteğinden faydalanan yatırımlara makine desteği sağlanmaz. Ek-4’te yer alan makine ve teçhizat için faiz veya kar payı desteği ile makine desteğinden faydalanma şartları tebliğ ile belirlenir.

- Döviz kredisi ile gerçekleştirilecek yatırımlarda döviz kredisinin faiz veya kar payı oranının %50’si aşılmamak kaydı ile ödenecek faiz veya kar payının, belirli puanı, vade tarihindeki TCMB döviz satış kuru dikkate alınarak gerçekleştirilir.

Makine desteği:

- Makine desteği, talep edilmesi halinde Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenen yatırımlarda birim fiyatı 2 milyon TL ve üzerinde olan makine ve teçhizat bedelinin %25’inin belirli üst sınıra kadar yatırımcıya bütçeden ödenmesidir.

- Makine desteğinden faydalandırılan yatırımlara faiz veya kar payı desteği sağlanmaz

Sigorta Primi İşveren Hissesi Desteği:

- Sigorta Primi İşveren Hissesi Desteği, tamamlama vizesi yapılmış teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmının 6. Bölgede tamamının diğer bölgelerde %50 sinin belirli şartlarla ve ek.2 deki bölgeler itibariyle belirlenmiş süre ile Bakanlıkça karşılanmasıdır.

- Sektörel teşvik sistemi kapsamında desteklenen yatırımlar için, yatırım karakteristiği geregi muhtelif illerde gerçekleştirilecek yatırımlara sigorta primi işvercn hissesi desteği ve sigorta primi desteği sağlanmaz

- Destek için Aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi ve sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutar ile Bakanlıkça karşılanmayan işveren hissesine ait tutarın yasal süresi içerisinde ödenmiş olması şarttır.

- Gemi inşa yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu geminin yapılmasında istihdam edilen işçiler için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Bakanlıkça karşılanabilir.

Sigorta Primi Desteği:

- Sigorta Primi Desteği, 6. Bölgede gerçekleşen tamamlama vizesi yapılmış teşvik belgesinde kayıtlı ilave istihdam için ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmının 10 yıl süre ile Bakanlıkça karşılanmasıdır.

- Destek için Aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi ve sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutar ile Bakanlıkça karşılanmayan işçi hissesine ait tutarın yasal süresi içerisinde ödenmiş olması şarttır.

Yatırım Yeri Tahsisi:

- Yatırım Yeri Tahsisi desteği, Teşvik Belgesi düzenlenmiş yatırımlar için Hazineye ait taşınmaz malların değerlendirilmesi hakkındaki 4706 sayılı Kanunun ek 3. maddesi çerçevesinde Çevre, Şehircilik ve İklim Değişikliği Bakanlığınca (Türkiye Yüzyılı Kalkınma Hamlesi kapsamında teşvik belgesi düzenlenmiş yatırımlar için Sanayi Bölgeleri Genel Müdürlüğünce belirlenen) belirlenen usul ve esaslar çerçevesinde yatırım yeri tahsis edilmesidir.

- Vergi indirimi öngörülmeyen yatırımlar ile elektrik üretimine yönelik yatırımlara yatırım yeri tahsis edilmez.

ÖNEMLİ BAZI NOKTALAR

- Bu Karar ve eklerinde yer alan Türk Lirası cinsindeki tutarlar her yıl, bir önceki yıla ilişkin yeniden değerleme oranı dikkate alınarak güncellenir.

- Teşvik belgesi kapsamında sağlanan KDV istisnası, gümrük vergisi muafiyeti, vergi indirimi, faiz veya kar payı desteği ve makine desteğinin faydalanma yılı esas alınarak yeniden değerleme oranı ile hesaplanan toplam değeri, yeniden değerleme oranı dikkate alınarak hesaplanmış gerçekleşen sabit yatırım tutarını geçemez.

- Sigorta primi işveren hissesi desteği açısından, teşvik belgeli yatırımın ek.5 sayılan ilçelerdeki organize sanayi bölgesinde veya endüstri bölgesinde gerçekleşmesi halinde bulunduğu bölgenin iki alt bölgesinde, diğer yerlerdeki Organize sanayi bölgesinde veya endüstri bölgesinde gerçekleşmesi halinde bulunduğu bölgenin bir alt bölgesindeki şart ve sürelerle bu destekten faydalanır.

- Kullanılmış komple tesisin teşvik belgesi kapsamında ithaline izin verilebilir. ek.4 te sayılanlar KDV istisnası ve gümrük vergisi muafiyeti sağlanmaksızın ithal edilerek sabit yatırım tutarına dahil edilebilir

- Orta-yüksek ve yüksek teknolojili yatırım konulan için düzenlenmiş teşvik belgeleri kapsamında kullanılmış ithal makine ve teçhizat temin edilebilir. Ancak ek.4 te sayılanlar temin edilmez.

- Tamamlama vizesi yapılmamış teşvik belgesine konu yatırımın bütün halinde başka bir yatırımcıya satışı ya da kiralanması ya da yatırımın bağımsız üretim bölümlerinin kısmi bölünme yoluyla bir teşvik belgesine devredilmesi izne tabidir.

- Tamamlama vizesi yapılmamış ya da tamamlama vizesi için Bakanlığa yapılan müracaat tarihinden itibaren iki yılını doldurmamış teşvik belgesine konu yatırım için temin edilen sabit kıymetlerin satışı ve kiralanması izne tabidir. Bu durumda gemi satışları dışında yararlanılan destekleri geri alınır.

- Tamamlama vizesi için Bakanlığa yapılan müracaat tarihinden itibaren iki yılını doldurmuş sabit kıymetlerin satışı tamamlama vizesi yapılmış olması şartıyla serbest olup, satışa konu sabit kıymetler ile ilgili destekler geri alınmaz veya durdurulmaz.

- Tamamlama vizesi yapılmış yatırımın daha fazla desteklendiği bölgelere taşıması durumunda destek unsurları revize edilmez. Destek süresi içinde daha az desteklenen yerlere taşınması durumunda yeni yerde sağlanmayan destekler geri alınır.

- Yatırımın başlangıç tarihi, teşvik belgesi için Bakanlığa müracaat tarihidir. Yatırım süresi en fazla üç yıl olarak belirlenir.

- Yatırımcı, öngörülen süre veya ek süre bitimini müteakip üç ay içinde yatırımın tamamlama vizesinin yapılması için Bakanlığa müracaat eder. Müracaat edilmemesi halinde, Bakanlıkça yatırımcıya tamamlama vizesi müracaatında bulunulması için bildirimde bulunulur.

- Teşvik belgesi kapsamındaki yatırımların öngörülen sürede gerçekleştirilememesi halinde, teşvik belgesinde kayıtlı ilk sürenin yarısı kadar veya bazı zorunlu hallerde ilave süre verilebilir.

- Tamamlama vizesi yapılmamış yatırımın daha fazla desteklendiği bölgelere taşınması durumunda, yatırıma taşınılan yere sağlanan destekler sağlanır.

- Bu Karar kapsamındaki destek unsurlarından yararlanan yatırımlar, diğer kamu kurum ve kuruluşlarının desteklerinden yararlanamaz. Ancak Teknoloji Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlar, ilgili mevzuatları uyarınca, KOSGEB ve/veya TUBİTAK tarafından da doğrudan desteklenebilir.

- Kararın yürürlüğe girdiği tarihten önceki kararlara istinaden düzenlenen teşvik belgeleri ile ilgili uygulamalara, teşvik belgesinin dayandığı karar ve ilgili diğer kararlar çerçevesinde devam olunur.

- 6/2/2023 tarihinde meydana gelen depremlerden etkilenen ilçelerde ve 2018/11201 sayılı Cazibe Merkezleri Programı Kapsamında Yatırımların Desteklenmesi Hakkında Kararın ek-2’sinde belirtilen ilçelerdeki teşvik belgeli yatırımlara 6 ncı bölgede uygulanan destekler aynı oran, miktar, süre ve şartlarda sağlanır.

- 2018/11201 sayılı Cazibe Merkezleri Programı Kapsamında Yatırımların Desteklenmesi Hakkında Kararın ek-2’sinde belirtilen illerdeki organize sanayi bölgeleri ve endüstri bölgeleri ile Sivas Demirağ Organize Sanayi Bölgesinde yapılacak imalat sanayii teşvik belgeli yatırımlarında 6 ncı bölgede uygulanan destekler aynı oran, miktar, süre ve şartlarda sağlanır.

- Karar ile kaldırılan eski (2012/3305 sayılı) Karar döneminde düzenlenen ve 6 ncı bölge için belirlenen sürede sigorta primi işveren hissesi desteği veya varsa sigorta primi desteği sağlanmış ve uygulama süresi sona eren yatırım teşvik belgesi sahibi yatırımcının talebi halinde belirli şartlarla uzatılabilir.