- Mart 21, 2025

- Yayınlayan: admin

- Kategoriler: Kayan, Vergi Mevzuatında Gelişmeler

31.12.2024 – Gelir İdaresi Başkanlığı Sistemlerinde Yer Alan Bilgilerin Paylaşılması Karşılığında Katılma Payı Alınması Uygulamasının Usul Ve Esaslarının Belirleyen Vuk Genel Tebliği Yayımlandı

28.12.2023 tarihli Resmi Gazetede yayımlanan 7491 sayılı Kanunla Vergi Usul Kanununa eklenen “Katılma Payı” başlıklı mükerrer 413. Madde ile Gelir İdaresi Başkanlığı sistemlerinde yer alan ve Vergi Usul Kanunun 5. maddesi kapsamında üçüncü kişilerle paylaşılabilecek bilgilerin genel yönetim kapsamındaki kamu idareleri dışındaki kamu kurum ve kuruluşları ve gerçek veya tüzel kişilerle paylaşılması karşılığında sorgu veya dönen kayıtlar karşılığında 01.01.2024 tarihinden geçerli olarak katılma payı alınması öngörülmüştü.

31/12/2024 Tarihli Resmi Gazetede yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 578) ile sözkonusu yasal düzenleme çerçevesinde Kanunun vergi mahremiyetine ilişkin 5. Maddesine göre üçüncü kişilerle paylaşılabilecek bilgilerin genel yönetim kapsamındaki kamu idareleri dışındaki kamu kurum ve kuruluşları ve tüzel kişilerle paylaşılması karşılığında katılma payı ödenmesine ilişkin usul ve esaslar aşağıdaki başlıklar halinde belirlendi.

- Katılma payı alınabilecek bilgiler:

Vergi mahremiyeti (mükellefin ve mükellefle ilgili kimselerin vergi levhalarında bulunan bilgiler ile vergi tarhına esas olan beyanları, kesinleşen vergi ve cezaları ile vadesi geçtiği halde ödenmemiş bulunan vergi ve ceza miktarları dışında) şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine mütaallik olmak üzere öğrendikleri sırları veya gizli kalması lâzımgelen diğer hususlar) kapsamında yer almayan bilgiler ile vergi mahremiyeti kapsamında yer almakla birlikte kişilerin paylaşılmasına rıza gösterdikleri/muvafakat ettikleri bilgiler paylaşıma konu edilebilecektir.

- Katılma payı tutarı:

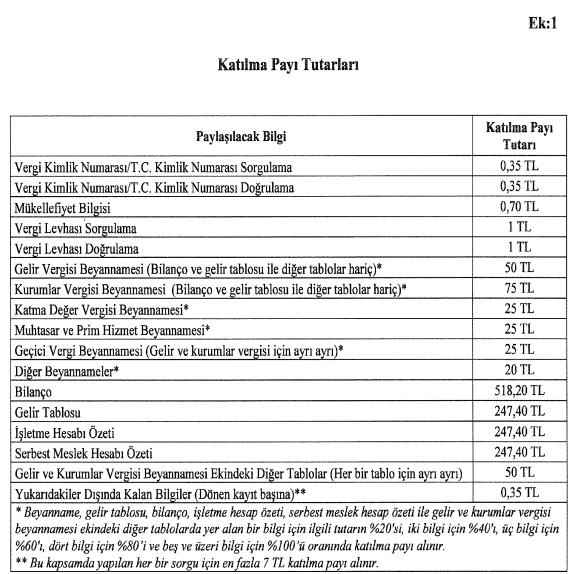

Paylaşılabilecek bilgilerin vergi kimlik numarası ya da T.C. kimlik numarası ile yapılan sorgu başına ekte yer alan tabloda (Ek:1) gösterilen tutarda katılma payı alınır. Söz konusu tutarlar her yıl yeniden değerleme oranında artırılır.

Toplu olarak yapılabilecek bilgi paylaşımlarında, paylaşılan bilginin türü dikkate alınarak bilgisi paylaşılan kişi başına (Ek:1)’de yer alan tutarda katılma payı alınır.

Kamu kurumu niteliğindeki meslek kuruluşları ve üst kuruluşlarıyla, ticari amaç olmaksızın üyelerinin mesleki müşterek ihtiyaçlarının karşılanması amacıyla yapılan bilgi paylaşımlarından, 3,5 kuruştan az olmamak üzere, (Ek:1)’de yer alan tutarların onda biri oranında katılma payı alınır.

- Katılma payının hesaplanması ve bildirilmesi

Katılma payları, takvim yılının üçer aylık dönemleri itibarıyla Başkanlık tarafından paylaşılan veriler üzerinden hesaplanır ve takip eden ayın sonuna kadar elektronik tebligat adresi bulunanlara elektronik ortamda, diğerlerine ise iadeli taahhütlü mektupla tebliğ edilmek suretiyle bildirilir.

- Ödenmesi

Katılma payları bildirimin yapıldığı ayı izleyen ayın sonuna kadar Bakanlık merkez muhasebe birimine ödenir.

Bir yanıt yazın

Yorum yapabilmek için oturum açmalısınız.